本周借助新疆和魏桥的减产消息市场一度亢奋,但两则消息对基本面改变并不是很大,铝价冲高回落。13800为技术支撑,周五沪铝回到均线之上显示了多头再度占据优势。而6月底供给侧改革企业自查和地方政府核查即将结束,三季度中央层面或有新动作,这为铝价提供了足够的支撑。虽然国内库存一直是较高,但目前来看已经达到了高点,增长速度明显放缓,短时间内或难以消化,但对价格的利空作用在逐渐褪去。所以长期铝(13930, 55.00, 0.40%)价看涨,短期的价格跳水是长线多单的进场时机,而短线市场多空均缺乏题材发动行情,市场波动率再度减弱,铝价或在13800-14100间横盘运行。

风险因素:限产题材炒作 新增产能

一、本周行情及盘面回顾

图1-1:LME三月铝日线走势

图1-2:沪铝主力合约日线走势

资料来源:Wind、方正中期研究院整理

金属市场本周出现先扬后抑走势,沪铝借助缩减产能题材迅速拉升至万四一线,但是无论期货市场还是现货市场对于万四价格均不认可,随后铝价回落至13800一线企稳。伦铝同样在反弹后多头信心不强,空头打压铝价再度回落,前低支撑岌岌可危。

二、宏观和基本面情况

(一)宏观信息:

前期PMI和PPI数据均已指向工业数据在一季度改善高峰后有减弱态势,工业增加值增幅放缓符合市场预期。需求虽然没有扩张,但是从消费数据来看依然保持平稳,并没有发生明显的收缩,所以工业生产意愿仍在,下游企业利润仍在上升。另外外贸数据反映外需环境短周期回暖,对于国内工业也有一定刺激作用。但在周期理论之外,不能排除政策因素的影响。在诸多行业当中,由于供给侧改革的实际政策或者预期,部分行业如煤炭和铝等价格坚挺具有较高的利润,产能利用率较高。虽然供给端在不断堆积库存,但是一旦政策落地,很有可能引发供需关系的再调整。消费数据在年初下破10%后出现超预期的反弹。2016年消费的主要贡献来源于房地产相关消费和汽车消费,今年购置税取消对于汽车消费冲击不可谓不大,产销比出现双降。房地产市场虽然受到了政策强力限制,市场预期极大转弱。5月数据反映房屋相关消费在传导时滞过后已经开始受到影响。而餐饮、食品等消费大项则增速有所改善,随着下半年农产品旺季到来,消费10%以上的增速或有保障。基建投资是今年拉动内需圈定稳增长的主要手段,但是年初的投资高增速的另一面却是资金短缺的状况,一季度21%的财政支出增速,二季度支出速度大幅放缓。考虑到未来减税降费的持续推进,未来基建投资增速或将逐渐回落。而在主动补库向被动补库的过程中,工业企业利润表现好于预期,考虑到需求回暖以及金融去杠杆等因素,即使房地产投资下降到8%,制造业和基建投资仍可以对固定投资增长形成支撑。5月份高压的房地产政策效果愈加明显,但全国房地产销售数据仍然较,商品房去化数据良好,待售面积加速减少。地产销售的增长主要来源于三四线城市贡献。从房地产的大环境下,短期的控房价方面,因城施策基本限制了一二线城市房屋的需求,短期需求向其他城市基础。而控房价长效机制中,人才引流和增加供给将是不可或缺的手段。房地产企业土地购置面积和政府土地出让金均在持续上升,未来房地产对于工业链条的拉动不宜持有太悲观的预期,房屋在建面积和新建开工总体保持稳定。而在区域经济一体化的大浪潮下,三四五线城镇房地产的吸金能力或将超出市场预期。

(二)基本面情况

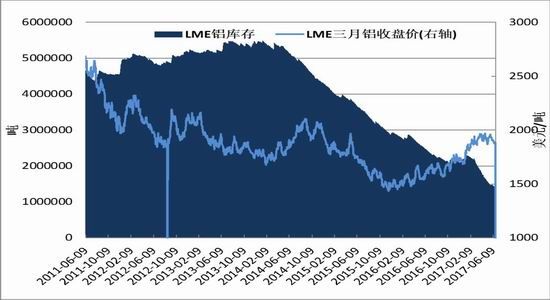

1、LME铝库存有所下降 上期所库存持续攀升

图2-3:LME铝库存与LME三月铝期价走势对比

图2-4:上期所铝库存与沪铝期价走势对比

资料来源:Wind资讯、方正中期研究院整理

本周上期所铝库存较上周减869吨至432241吨。6月23日LME铝库存减3225吨至1429525吨。单周减少3300吨。

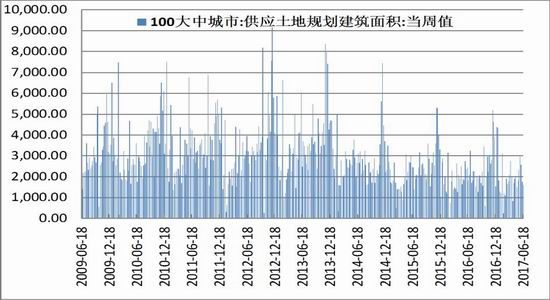

2、上周大中城市土地规划建筑面积仍有需求

图2-5:100大中城市供应土地规划建筑面积周数据

资料来源:Wind资讯、方正中期研究院整理

(三)期现价差分析

图2-5:原铝期现价差分析

资料来源:Wind资讯、方正中期研究院整理

疲弱的下游需求是空头最有力武器。随着沪铝价格的攀升,下游接货意愿锐减。持货商一度挺价销售,以失败告终,虽然后期持货商出货意愿增强,但目前位置下游议价能力较强,市场成交情况不佳。

三、操作策略

本周借助新疆和魏桥的减产消息市场一度亢奋,但两则消息对基本面改变并不是很大,铝价冲高回落。13800为技术支撑,周五沪铝回到均线之上显示了多头再度占据优势。而6月底供给侧改革企业自查和地方政府核查即将结束,三季度中央层面或有新动作,这为铝价提供了足够的支撑。虽然国内库存一直是较高,但目前来看已经达到了高点,增长速度明显放缓,短时间内或难以消化,但对价格的利空作用在逐渐褪去。所以长期铝价看涨,短期的价格跳水是长线多单的进场时机,而短线市场多空均缺乏题材发动行情,市场波动率再度减弱,铝价或在13800-14100间横盘运行。

(全球金属网 OMETAL.COM)

(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页

2、点击此处将全球金属网添加到您的收藏夹内。)